tomas.janecek@detf-holding.com

Narozdíl od spotřebitelských úvěrů, především hypoték, kde banky musí ze zákona velmi pečlivě vyhodnocovat bonitu žadatelů, u podnikatelských úvěrů je režim jiný.

Pokud máte k dispozici vhodnou nemovitost, neřeší se až tak vaše příjmy, ale rozhodující je hodnota a kvalita zastavované nemovitosti. Přesto však k žádosti dokládáte minimálně jedno, obvykle poslední dvě daňová přiznání. Z toho plyne, že musíte podnikat minimálně rok.

Proč je třeba dokládat daňová přiznání, když se neposuzují příjmy? Důležitý je hospodářský výsledek, rozvaha a výsledovka v plném rozsahu. Nesmíte být ve ztrátě a mít záporný vlastní kapitál.

Samozřejmostí je, že nesmíte být v likvidaci, exekuci, nebo insolvenci a nedlužíte nic finančnímu úřadu ani české správě sociálního zabezpečení. To platí jak pro společnost (pokud je žadatelem např. s.r.o.), tak pro jejího jednatele a majitele.

Podnikatelský úvěr bez prokazování příjmů můžete získat jako účelový, např. na koupi zásob, strojů a zařízení, nemovitosti, ale také jako neúčelový úvěr. To je rozdíl od živnostenské hypotéky, která je ryze účelová.

Maximální výše podnikatelského úvěru závisí na tom, co máte do zástavy. Nemovitost se musí nacházet na území České republiky a podle typu dělíme maximální výši podnikatelského úvěru zajištěného nemovitostí takto:

Rezidenční nemovitosti jsou určené k bydlení a jedná se o byty, rodinné domy a apartmány).

LTV (Loan to Value) vyjadřuje poměr mezi požadovanou výší podnikatelského úvěru a hodnotou zástavy.

Příklad: Máte byt v hodnotě 8 000 000 Kč, pak můžete získat podnikatelský úvěr až do výše 6 000 000 Kč (8 000 000 Kč x 0,75 = 6 000 000 Kč, jedná se o 75 % LTV).

Splatnost podnikatelského úvěru je v rozmezí 1 měsíc až 30 let.

Každá banka má pro podnikatelské úvěry zajištěné nemovitostí jiné podmínky. I když je na webu banky uvedeno, že nemusíte dokládat výkazy, už se zde nedočtete, že to platí pro klienty dané banky, za podmínky, že u nich vedou platební styk minimálně rok.

Pokud to není váš případ, dokládáte vše a v plném rozsahu. A to není zdaleka vše. Nezjistíte fixace úrokových sazeb, jestli jsou fixní nebo plovoucí, možnosti předčasného splacení podnikatelského úvěru nebo maximální výši podnikatelského úvěru.

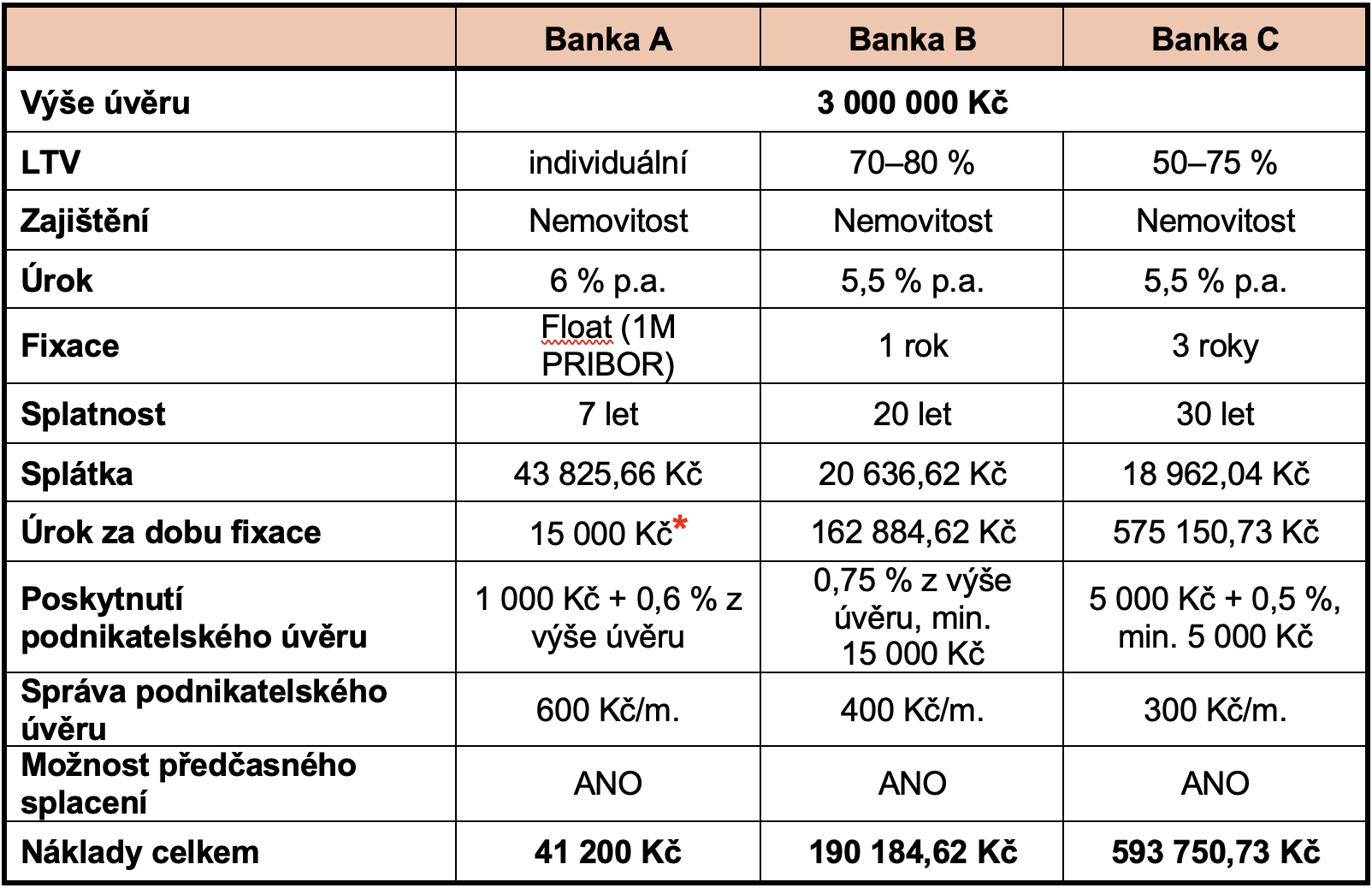

Pro představu uvádíme ukázku porovnání, které připravují naši experti klientům:

Poznámka:

* jde o úrok za měsíc vzhledem ke skutečnosti, že úroková sazba je navázaná na 1M PRIBOR.

Která varianta je pro vás ideální? To zjistíte z našeho doporučení, které je součástí porovnání a definuje konkrétní variantu vhodnou pro daný případ.

Plánujete podnikatelský úvěr? Kontaktujte nás: tomas.janecek@detf-holding.com, +420 605 446 543.