tomas.janecek@detf-holding.com

Jak už název napovídá, jde o specifický typ hypotéky, tedy úvěru zajištěného nemovitostí. Je vhodná pro všechny živnostníky, a také pro tzv. svobodná povolání, tedy pro:

ale také pro právnické osoby. Podnikatel musí mít na území ČR trvalý pobyt a firma sídlo. Dále pak je nezbytnou podmínkou, aby fyzická osoba nebyla v exekuci nebo insolvenčním řízení, to se týká i majitelů a jednatelů právnických osob.

U těch ještě platí, že nesmí být v likvidaci. Pro oba typy žadatelů platí v neposlední řadě, že nesmí mít nedoplatky na daních či sociálním pojištění.

Úvěr se uzavírá na IČ podnikatele nebo společnosti, není tedy v režimu zákona o spotřebitelském úvěru, i když některé výhody z něj přebírá, jak bude uvedeno dále.

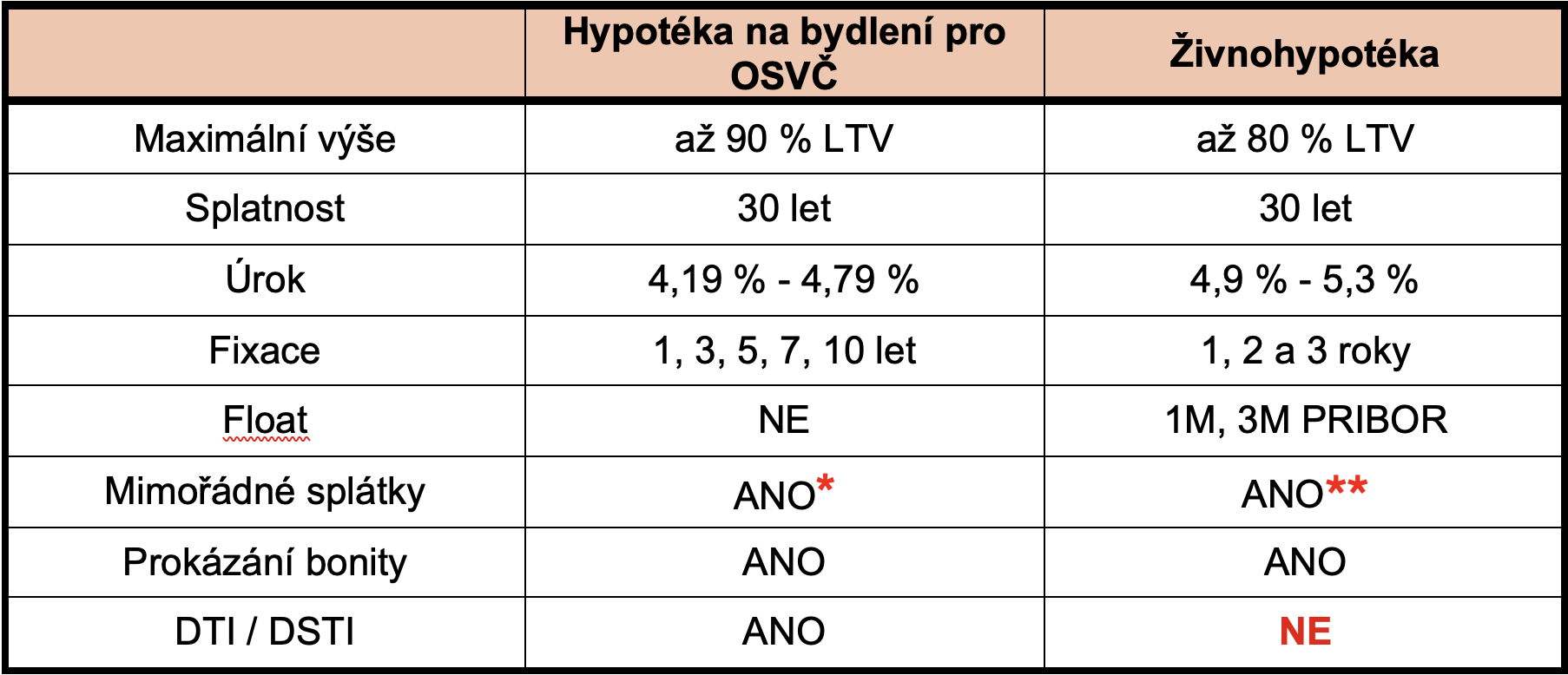

Živnostenská hypotéka má splatnost až na 30 let a její maximální výše je do 80 % LTV podnikatelského úvěru, to ji odlišuje od klasické hypotéky na bydlení, u které existuje možnost při splnění specifických podmínek získat až 90 % LTV.

Co je to LTV: V plném znění tato zkratka znamená Loan to Value, v překladu pak představuje poměr úvěru k hodnotě nemovitosti. Pokud podnikatel kupuje na tento úvěr dům v hodnotě 8 000 000 Kč, banka poskytne maximálně 6 400 000 Kč (8 000 000 Kč x 0,8 = 6 400 000 Kč).

U živnohypotéky se zjišťuje bonita žadatele, a to z posledních dvou daňových přiznání. Je-li žadatelem právnická osoba, navíc dokládá také výkazy v plném rozsahu. Hledí se především na ukazatel EBITDA.

Co je to EBITDA: Zkratka jejíž plný název je Earnings Before Interest, Taxes, Depreciation and Amortization, v překladu hrubý provozní zisk před odečtením úroků, daní, odpisů a opotřebení. Je to indikátor provozní výkonnosti společnosti a používá se pro srovnání firem napříč odvětvími.

Úroková sazba je buďto jako fixní s možností výběru fixace na 1, 2 a 3 roky, nebo floatová navázaná na 1, nebo 3 PRIBOR. Správný výběr fixace je velmi důležitý, především z hlediska předčasného splacení podnikatelského úvěru.

Podnikatelé mohou financovat koupi zkolaudované nemovitosti nacházející se na území ČR. Rozumí se tím především dům nebo byt. Například advokát si tak může pořídit byt, kde bude mít svoji kancelář.

Nemusí zde bydlet, ale banka bude vyhodnocovat v rámci žádosti to, zda-li půjde alespoň polovina nemovitosti snadno upravit k bydlení. U bytu to není až takový problém. Spíše se to bude týkat rodinných domů, který může koupit například firma a umístit zde svoje sídlo.

Hypotéku je možné splácet mimořádnými splátkami ve výši až 25 % z původní výše hypotéky. Mimořádná splátka je zdarma a v praxi to funguje tak, že nejpozději 1 měsíc před výročím uzavření smlouvy je nutné informovat banku o svém úmyslu realizovat mimořádnou splátku.

Banka klienta vyzve ke složení dohodnuté částky na účet, ze kterého splácí podnikatelský úvěr. K danému datu si ji pak sama strhne inkasem.

Příklad: Smlouva o poskytnutí podnikatelského úvěru ve výši 6 000 000 Kč má datum uzavření 3. 3. 2025. Přesně za rok, tedy k 3. 3. 2026 je možné vložit jako mimořádnou splátku až 1 500 000 Kč bez sankce. Doporučujeme však o tom začít jednat již v lednu, aby obě strany měly dost času na přípravu transakce.

I když se jedná o podnikatelský úvěr, který se neřídí režimem zákona o spotřebitelském úvěru, podnikatel si může zaplacené úroky uplatnit jako daňově uznatelný výdaj. U právnických osob je to samozřejmé, a podnikatelů – OSVČ banka vystaví potvrzení o sumě zaplacených úroků, které si uplatníte jako tzv. nezdanitelnou položku.

Ovšem pozor: Podnikatel – OSVČ může uplatnit tyto úroky jako odečet daňového základu (týká se podnikatelů uplatňující výdajový paušál) pouze v případě, že koupí nemovitosti naplnil svoji bytovou potřebu dle ust. § 15, odst. 3 zákona č. 586/1992 Sb., o dani z příjmů.

Podnikatel – OSVČ uplatňující skutečné výdaje, má možností více. Může uplatnit zaplacené úroky jako odečet od daňového základu, pokud splní výše citovanou bytovou potřebu. Pokud byt kupuje v rámci svého podnikání, úroky jsou daňovým výdajem souvisejícím s podnikáním.

Jak pro OSVČ, tak pro společnost platí současně, že si mohou uplatnit odpočet DPH. Pro OSVČ uplatňující výdajový paušál pak ještě doplníme, že v tom případě nemůže zároveň uplatňovat zaplacené úroky jako odpočet od základu daně, protože není splněná podmínka naplnění bytové potřeby.

Dobrá otázka na závěr. Když porovnáme tyto dva produkty, dostaneme zajímavé závěry:

Poznámka:

* Podle zákona o spotřebitelském úvěru každoročně až 25 % z původní výše hypotéky, navíc po uplynutí 12 měsíců až 50 % z původní výše hypotéky.

** Každoročně až 25 % z původní výše hypotéky.

Co nám z toho plyne? Financování koupě nemovitosti klasickou hypotékou na bydlení je levnější a za určitých podmínek je možné získat vyšší hypotéku.

Na druhou stranu se u hypotéky na bydlení posuzuje přísněji bonita, neboť banky sledují parametry DSTI a DTI. Od roku 2026 má navíc dojít k jejich zpřísnění, což povede k tomu, že na klasickou hypotéku dosáhne méně lidí. U podnikatelů se tyto parametry nesledují.

Co je to DSTI: celým názvem Debt To Income, a vyjadřuje maximální možné zadlužení žadatele k jeho čistému ročnímu příjmu. ČNB jej historicky stanovila na 9,5násobek čistého měsíčního příjmu. Klient s příjmem 1 000 000 Kč čistého ročně se mohl celkově (suma všech úvěrů vč. hypotéky) až do výše 9 500 000 Kč.

Co je to DTI: zkratka znamenající Debt Service to Income, a představuje maximální měsíční zadlužení, tedy kolik mohou činit splátky za všechny úvěry z celkového měsíčního příjmu žadatele. Banky dnes tento ukazatel vyhodnocují individuálně a je v rozmezí 50–60 % z čistého měsíčního příjmu. Rodina s čistým měsíčním příjmem 80 000 Kč může dávat na všechny splátky úvěrů 40 000 Kč – 48 000 Kč podle konkrétní banky.

V případě firem může vylepšit bonitu přistupitel. To může být jednatel dané společnosti.

Mimořádné splátky jsou u obou produktů nastaveny stejně, ve prospěch klasické hypotéky hovoří možnost realizovat mimořádnou splátku až do výše 50 % původní výše úvěru. Tuto možnost nemají však všechny banky.

Podnikatel může při volbě plovoucí úrokové sazby (float) hypotéku splatit hned následující měsíc bez sankce.

Nelze tedy jednoznačně říci, že ten či onen produkt je lepší. Každý zde má svoje místo a v mnohých situacích bude tento zajímavý typ podnikatelského úvěru výhodnější než klasická hypotéka.

Plánujete koupit nemovitost pro podnikání? Kontaktujte nás: tomas.janecek@detf-holding.com, +420 605 446 543.